Ricerca nel sito

Cerca in internet

L'IVA agevolata per i soggetti disabili e gli ultimi chiarimenti dell'Agenzia Delle Entrate

Riferimenti:

Tabella A, Parte II, n. 31, DPR n. 633/72

Risoluzioni Agenzia Entrate 20.6.2012, n. 66/E e 25.6.2012, n. 70/E

Come noto, ai sensi del n. 31, Tabella A, Parte II, DPR n. 633/72, l’aliquota IVA ridotta del 4% è applicabile alle

|

“poltrone e veicoli simili per invalidi anche con motore o altro meccanismo di propulsione (v.d. 87.11), intendendosi compresi i servoscala e altri mezzi simili atti al superamento di barriere architettoniche per soggetti con ridotte o impedite capacità motorie” |

nonché ai

|

“motoveicoli di cui all’art. 53, comma 1, lettere b), c) ed f), D.Lgs. 30 aprile 1992, n. 285, nonché di autoveicoli di cui all’art. 54, comma 1, lettere a), c) ed f) dello stesso decreto, di cilindrata fino a 2000 centimetri cubici se con motore a benzina, e a 2800 centimetri cubici se con motore diesel, anche prodotti in serie, adattati per la locomozione dei soggetti di cui all’art. 3, Legge 5 febbraio 1992, n. 104, con ridotte o impedite capacità motorie permanenti, ceduti ai detti soggetti o ai familiari di cui essi sono fiscalmente a carico, nonché le prestazioni rese dalle officine per adattare i veicoli, anche non nuovi di fabbrica, compresi i relativi accessori e strumenti necessari per l’adattamento, effettuate nei confronti dei soggetti medesimi; autoveicoli di cui all’art. 54, comma 1, lettere a), c) ed f), D.Lgs. n. 30 aprile 1992, n. 285, di cilindrata fino a 2000 centimetri cubici se con motore a benzina e a 2800 centimetri cubici se con motore diesel, ceduti a soggetti non vedenti e a soggetti sordi, ovvero ai familiari di cui essi sono fiscalmente a carico”. |

L’Agenzia delle Entrate con 2 specifiche Risoluzioni è intervenuta in merito all’ambito di applicazione di detta disposizione fornendo i chiarimenti di seguito riportati.

|

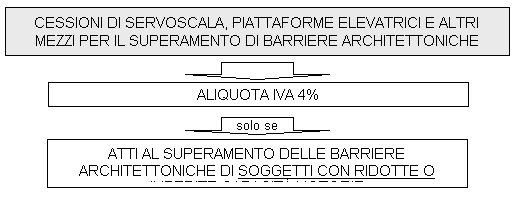

CESSIONE DI PIATTAFORME ELEVATRICI |

L’applicazione dell’aliquota IVA del 4% alle cessioni di “poltrone e veicoli simili per invalidi” è collegata alla natura del bene, che deve essere tale da consentire ai soggetti aventi ridotte e/o impedite capacità motorie di superare i problemi di deambulazione, e prescinde pertanto dal fattoche l’acquirente sia lo stesso soggetto portatore di handicap.

Infatti, come precisato dall’Agenzia delle Entrate nella Risoluzione 25.6.2012, n. 70/E:

|

“il legislatore ha … inteso oggettivizzare la portata applicativa dell’agevolazione … guardando alla natura del prodotto ceduto piuttosto che allo status di invalidità del soggetto acquirente”. |

In particolare, con riguardo “ai servoscala e altri mezzi simili atti al superamento di barriere architettoniche” (ad esempio, piattaforme elevatrici),al fine di verificare se alla relativa cessione è applicabile l’IVA ridotta, non è sufficiente che gli stessi rientrino tra gli impianti realizzati nel rispetto della normativa ex Legge n. 13/89 per il superamento e l’eliminazione delle barriere architettoniche negli edifici privati individuate da:

> ostacoli fisici che costituiscono fonte di disagio per la mobilità di chiunque ed in particolare di coloro che, per qualsiasi causa, hanno una capacità motoria ridotta o impedita in forma permanente o temporanea;

> ostacoli che limitano o impediscono a chiunque la comoda e sicura utilizzazione di parti, attrezzature e componenti;

> mancanza di accorgimenti e segnalazioni che permettono l’orientamento e la riconoscibilità dei luoghi e delle fonti di pericolo per chiunque e in particolare per i non vedenti, per gli ipovedenti e per i sordi.

Infatti, considerato che la formulazione normativa risulta piuttosto ampia, in quanto fa riferimento a “chiunque” incontri ostacoli di mobilità a prescindere dallo stato soggettivo di disabilità, secondo l’Agenzia, l’applicazione dell’aliquota IVA del 4% agli impianti di sollevamento non può avvenire “sic ed simpliciter”, ma è necessario che gli stessi siano “dedicati” al superamento delle barriere architettoniche da parte dei soggetti con ridotte e/o impedite capacità motorie, ossia rispondano alle specifiche tecniche di cui all’art. 4.1.13, DM n. 236/89.

Pertanto l’aliquota IVA ridotta è applicabile soltanto qualora i servoscala o le piattaforme elevatrici siano:

|

“atti a consentire, in via alternativa ad un ascensore, il superamento di dislivelli – di norma non superiori a 4 metri – a persone con ridotta o impedita capacità motoria”. |

|

L’aliquota ridotta è applicabile in qualunque fase di commercializzazione del bene avente le predette caratteristiche e, pertanto, anche qualora l’acquirente non sia direttamente il portatore di handicap ma un condominio, una scuola, un ente, ecc. |

|

ACQUISIZIONE DI UN’AUTOVETTURA MEDIANTE LEASING “TRASLATIVO” |

Come accennato, ai fini IVA, è prevista l’applicazione dell’aliquota agevolata del 4% per l’acquisto di veicoli da parte dei soggetti c.d. “disabili” o per l’adattamento degli stessi.

L’agevolazione dell’aliquota IVA ridotta del 4% spetta:

- senza limiti di importo;

- per motoveicoli ovvero autoveicoli di cilindrata pari o inferiore a 2.000 c.c. a benzina o 2.800 c.c. se diesel, sia nuovi che usati;

- una sola volta nel corso del quadriennio, decorrente dalla data di acquisto del veicolo. Si rammenta che è possibile fruire nuovamente dell’aliquota IVA ridotta, per l’acquisto di un altro veicolo nel quadriennio, purché quello precedentemente acquistato venga cancellato dal PRA.

La fruizione delle agevolazioni fiscali, e nello specifico dell’aliquota IVA ridotta del 4%, spetta:

- ai disabili con ridotte o impedite capacità motorie, soltanto se provvedono all’adattamento del veicolo;

- ai non vedenti, sordomuti e ai soggetti con handicap psichico o mentale di gravità tale da aver determinato il riconoscimento dell’indennità di accompagnamento e agli invalidi con grave limitazione della capacità di deambulazione o affetti da pluriamputazioni, a prescindere dall’adattamento del veicolo.

|

L’agevolazione in esame si applica sia nel caso in cui il veicolo venga acquistato direttamente dal disabile, sia, quando lo stesso venga acquistato dal familiare cui il disabile risulta fiscalmente a carico. |

Per poter usufruire dell’applicazione dell’IVA ridotta, il disabile o il soggetto che lo ha a carico, deve presentare al rivenditore / concessionario, prima dell’acquisto o all’atto dello stesso, la seguente documentazione, attestante il diritto all’agevolazione in esame:

|

Þ certificazione rilasciata da una Commissione pubblica attestante la condizione di disabilità Þ certificato di attribuzione dell’indennità di accompagnamento in aggiunta alla predetta documentazione, per i c.d. “disabili psichici o mentali” Þ verbale di accertamento dell’handicap emesso dalla Commissione medica presso la ASL, per i disabili con grave limitazione della capacità di deambulazione o pluriamputati Þ per i disabili con ridotte o impedite capacità motorie, fotocopia rispettivamente della: - patente di guida o foglio rosa “speciale” - prescrizione degli adattamenti rilasciata dalla Commissione medica per le patenti Þ dichiarazione sostitutiva di atto notorio con la quale si attesta che nel quadriennio precedente non è stato acquistato altro veicolo usufruendo della medesima agevolazione o diversamente la certificazione attestante la cancellazione dal PRA del precedente veicolo agevolato Þ ultima dichiarazione dei redditi (in fotocopia) dalla quale risulta che il disabile è a carico dell’intestatario del veicolo, ovvero autocertificazione nel caso in cui il veicolo sia intestato al familiare del disabile Þ carta di circolazione (in fotocopia) dalla quale risulta che il veicolo è dotato dei dispositivi prescritti per la conduzione da parte del disabile |

Nel caso di trasferimento a titolo oneroso o gratuito del veicolo per il quale l'acquirente ha usufruito dei benefici fiscali prima del decorso del termine di 2 anni dall'acquisto è dovuta la differenza fra l'imposta dovuta in assenza dell’agevolazione e quella risultante dall'applicazione della stessa, salvo che in seguito a mutate necessità dovute al proprio handicap, la cessione venga effettuata al fine di acquistare un altro veicolo su cui realizzare nuovi e diversi adattamenti.

I CHIARIMENTI DELL’AGENZIA DELLE ENTRATE

L’agevolazione in esame è riconosciuta a condizione che il veicolo sia intestato al soggetto avente diritto all’applicazione dell’aliquota IVA ridotta.

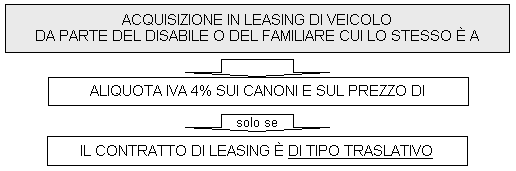

Nel caso in cui il veicolo sia acquisito in leasing l’immatricolazione avviene a nome della società concedente. Ciò non preclude, tuttavia, al sussistere di particolari condizioni, la fruizione del beneficio.

In particolare, secondo quanto chiarito dall’Agenzia delle Entrate nella Risoluzione 20.6.2012, n. 66/E, ai fini dell’applicazione dell’IVA del 4% è necessario che “si tratti di un contratto di leasing di tipo «traslativo»”, ossia che dalle clausole contrattuali risulti chiaramente la volontà delle parti di riscattare il bene, e quindi al trasferimento della proprietà all’utilizzatore dello stesso, alla fine del periodo di locazione.

In tale ipotesi la società di leasing può applicare l’aliquota IVA ridotta del 4%:

- sui canoni di leasing;

- sul prezzo di riscatto.

A tal fine è comunque necessaria la sussistenza delle condizioni richieste per la fruizione dell’agevolazione. In particolare, con riguardo alla necessità che il veicolo sia intestato al soggetto beneficiario dell’agevolazione, l’Agenzia ritiene che:

|

“nel caso di immatricolazione del veicolo a nome del locatore, tale requisito risulti validamente sostituito «dall’annotazione sulla carta di circolazione del nominativo del locatario e della data di scadenza del relativo contratto» …”. |

Di conseguenza sulla carta di circolazione deve risultare:

- il nominativo del locatario (beneficiario dell’agevolazione);

- la data di scadenza del contratto di leasing.

Inoltre:

- alla stipula del contratto il beneficiario dell’agevolazione (locatario) deve presentare alla società di leasing i documenti sopra elencati;

- dalla data di stipula del contratto:

- la società di leasing deve comunicare all’Agenzia delle Entrate, entro 30 giorni, i dati dell’operazione;

- decorre il periodo di 4 anni nel corso del quale il beneficiario non può fruire nuovamente dell’agevolazione;

- decorre il periodo di 2 anni nel quale il beneficiario deve mantenere la disponibilità del veicolo.

In caso di mancato rispetto di tale termine si verifica, come accennato, la decadenza dell’agevolazione (salva la necessità di effettuare un nuovo acquisto ai fini dell’effettuazione di nuovi adattamenti); in tal caso la citata Risoluzione n. 66/E precisa che la società di leasing è tenuta all’emissione di una fattura integrativa al fine di recuperare la differenza tra l’IVA dovuta in assenza dell’agevolazione (21%) e quella risultante dall’applicazione della stessa (4%).

|

Il versamento della maggiore imposta grava sul proprietario del veicolo, ossia sulla società di leasing che “deve effettuare l’integrazione della rivalsa nei confronti dell’utilizzatore al fine di recuperare la maggior imposta dovuta”. |

CLICCA PER CONDIVIDERE

Nuovo sito web

Ecco il nostro nuovo sito web dove potete consultare tutte le novità sul nostro Studio e i nostri Servizi.

Nuova sede ad Orbetello

Lo Studio Funghi ha una nuova sede a Orbetello, in Piazza Odoardo Borrani 1.

I NOSTRI ORARI DI APERTURA

Riceviamo su appuntamento dal lunedì al venerdì

dalle ore 09:00 alle 19:00,

il sabato dalle 09:00 alle 13:00.

Chiamateci al numero 0564 865021 o compilate il modulo online.

© Funghi Mauro, Piazza Odoardo Borrani 1, 58015 Orbetello Scalo (GR), Partita IVA: 01562780534