Ricerca nel sito

Cerca in internet

Marzo 2013

|

ULTIME NOVITÀ FISCALI |

|

Incentivi acquisto “eco-veicoli”

Decreto Ministero Sviluppo Economico 11.1.2013 |

È stato pubblicato sulla G.U. 12.2.2013, n. 36 il Decreto attuativo delle disposizioni ex art. 17-bis, DL n. 83/2012 che prevedono il riconoscimento di un contributo per l’acquisizione (anche in leasing) di veicoli a basse emissioni di anidride carbonica, previa rottamazione di un altro veicolo. L’incentivo è riconosciuto dal rivenditore mediante compensazione con il prezzo di acquisto ed è rimborsato allo stesso dall’impresa costruttrice / importatrice. |

|

Dati forniti dal contribuente indagato per evasione Sentenza Corte Cassazione 31.1.2013, n. 2352 |

È legittimo l’atto di accertamento emesso sulla base delle informazioni e dei dati bancari forniti dal contribuente, indagato per evasione fiscale, durante l’ispezione della GdF senza l’assistenza del difensore. |

|

Indagini bancarie

Sentenza Corte Cassazione 7.2.2013, n. 2868 |

In presenza di un accertamento basato sulla verifica dei c/c del contribuente, per l’Ufficio l’onere probatorio è soddisfatto attraverso gli elementi ed i dati risultanti da detti conti, mentre in capo al contribuente si determina un’inversione dell’onere della prova al fine di dimostrare che gli elementi desumibili dalla documentazione bancaria non sono riferibili ad operazioni imponibili. |

|

Aliquote 2013 IVS artigiani e commercianti

Circolare INPS 8.2.2013, n. 24 |

Sono stati comunicati le aliquote ed i minimali e massimali di reddito da utilizzare per il calcolo dei contributi previdenziali dovuti per il 2013 da parte degli iscritti alla gestione IVS artigiani e commercianti. L’INPS non invierà le comunicazioni contenenti i dati dei versamenti che saranno reperibili nei “Dati del mod. F24” del Cassetto previdenziale. |

|

Aliquote 2013 Gestione separata INPS

Circolare INPS 12.2.2013, n. 27 |

Sono stati comunicati le aliquote ed il massimale di reddito da utilizzare per il calcolo dei contributi previdenziali dovuti per il 2013 da parte degli iscritti alla Gestione separata INPS. In particolare: - per i soggetti sprovvisti di altra copertura previdenziale l’aliquota è confermata nella medesima misura prevista per il 2012, pari al 27,72%; - per i pensionati ed i soggetti iscritti ad altre forme previdenziali l’aliquota è aumentata al 20%. |

COMMENTI LA COMUNICAZIONE PER LA RICEZIONE TELEMATICA DEI MODD. 730-4 |

Con il Provvedimento 22.2.2013 è stato approvato il nuovo modello che i sostituti d’imposta devono inviare, entro il 2.4.2013, all’Agenzia delle Entrate per comunicare la sede telematica presso la quale intendono ricevere il flusso con i dati dei modd. 730-4/2013 necessari per l’effettuazione delle operazioni di conguaglio.

RICEZIONE TELEMATICA MODD. 730-4 |

Dal 2012 è obbligatoria una particolare modalità di trasmissione ai sostituti d’imposta dei modd. 730-4 elaborati dai CAF o dai professionisti abilitati. In particolare:

- il soggetto che presta l’assistenza fiscale (CAF o professionista abilitato) deve trasmettere telematicamente all’Agenzia delle Entrate i modd. 730-4 unitamente ai modd. 730;

- l’Agenzia delle Entrate provvede ad inviare telematicamente i modd. 730-4 ai sostituti d’imposta per l’effettuazione delle operazioni di conguaglio con la seguente tempistica:

- entro 5 giorni fornisce ai CAF / professionisti abilitati l’attestazione di ricezione dei modelli;

- entro 10 giorni dalla ricezione rende disponibili i dati ai sostituti d’imposta;

- entro 15 giorni rilascia ai CAF / professionisti abilitati l’attestazione circa la disponibilità dei dati ai sostituti d’imposta.

Al fine di rendere possibile tale flusso di dati, i sostituti d’imposta sono tenuti a comunicare all’Agenzia, entro il 31.3 di ogni anno, l’utenza telematica (propria o di un intermediario) presso la quale ricevere i modd. 730-4, utilizzando il modello appositamente predisposto.

|

SOGGETTI TENUTI ALLA COMUNICAZIONE |

La comunicazione in esame va inviata da parte di tutti i sostituti d’imposta per comunicare l’indirizzo telematico presso il quale ricevere i modd. 730-4.

Sono comunque esclusi da tale adempimento:

àl’INPS e i sostituti d’imposta che si avvalgono del Service Personale Tesoro del MEF, considerato che utilizzano propri canali telematici per la ricezione dei modd. 730-4;

ài sostituti d’imposta che hanno già ricevuto, a decorrere dal 2011, i modd. 730-4 (relativi ai modd. 730/2011) in via telematica dall’Agenzia delle Entrate e non devono comunicare variazioni dei dati già forniti.

|

TERMINE E MODALITÀ DI INVIO DELLA COMUNICAZIONE |

La comunicazione in esame va inviata, con riferimento ai modd. 730-4/2013, relativi ai redditi 2012

entro il 2.4.2013 (il 31.3 cade di domenica e l’1.4 è festivo)

|

La comunicazione va inviata esclusivamente in via telematica; non è quindi possibile l’invio della stessa con altri canali (ad esempio, per posta, via e-mail). |

invio dei modd. 730-4 direttamente ai sostituti d’imposta

Se l’invio telematico non risulta possibile, i modd. 730-4 devono essere inviati dal CAF / professionista abilitato direttamente al sostituto d’imposta con i mezzi ritenuti più idonei (“vecchia” modalità).

Ciò si può verificare nei seguenti casi:

àl’Agenzia delle Entrate “restituisce” al CAF / professionista abilitato i modd. 730-4 che non è in grado di inviare al sostituto d’imposta in quanto:

- lo stesso non ha presentato la comunicazione in esame”;

- l’invio telematico all’utenza indicata nella comunicazione non è andata a buon fine;

àil sostituto d’imposta “restituisce” al CAF / professionista abilitato i modd. 730-4 ricevuti dall’Agenzia in quanto relativi a soggetti diversi dai propri sostituiti per i quali, quindi, non è tenuto ad effettuare le operazioni di conguaglio.

|

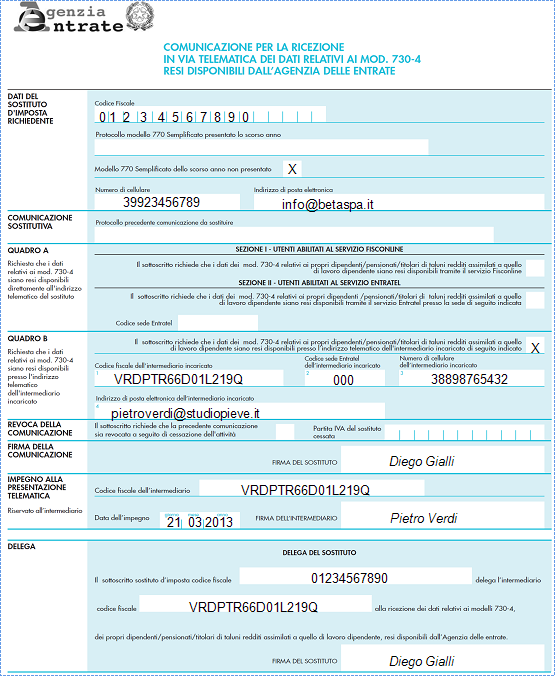

ESEMPLIFICAZIONE |

Si propone di seguito la compilazione della comunicazione in esame effettuata dalla Beta spa (costituita nel 2012), inviata tramite l’intermediario abilitato Pietro Verdi.

SCADENZARIO Mese di MARZO |

|

Venerdì 15 marzo |

|

Iva Corrispettivi grande distribuzione |

Invio telematico dei corrispettivi relativi al mese di febbraio da parte delle imprese della grande distribuzione commerciale e di servizi. |

|

Lunedì 18 marzo |

|

Iva Liquidazione mensile e Saldo annuale |

|

|

Iva Dichiarazioni d’intento |

Invio telematico della comunicazione dei dati relativi alle dichiarazioni d'intento ricevute:

Tale termine va inteso quale “termine ultimo” e pertanto la comunicazione può essere inviata anche in un momento antecedente ancorché nel mese / trimestre non sia stata emessa alcuna fattura connessa con le dichiarazioni d’intento ricevute. |

|

Irpef Ritenute alla fonte redditi di lavoro dipendente e assimilati |

Versamento delle ritenute operate a febbraio relative a redditi di lavoro dipendente e assimilati (collaboratori coordinati e continuativi / a progetto – codice tributo 1004). |

|

Irpef Ritenute alla fonte su redditi di lavoro autonomo |

Versamento delle ritenute operate a febbraio per redditi di lavoro autonomo (codice tributo 1040). |

|

Irpef Altre ritenute alla fonte |

Versamento delle ritenute operate a febbraio relative a:

|

|

Ritenute alla fonte operate da condomini |

Versamento delle ritenute (4%) operate a febbraio da parte dei condomini per le prestazioni derivanti da contratti d’appalto/d’opera effettuate nell’esercizio di impresa o attività commerciali non abituali (codici tributo 1019 a titolo di IRPEF, 1020 a titolo di IRES). |

|

Inps Gestione separata |

Versamento del contributo del 20% o 27,72%, da parte dei committenti, sui compensi corrisposti a febbraio a collaboratori coordinati e continuativi / a progetto, collaboratori occasionali, nonché incaricati alla vendita a domicilio e lavoratori autonomi occasionali (compenso superiore a € 5.000). Versamento da parte dell'associante del contributo dovuto sui compensi corrisposti a febbraio agli associati in partecipazione con apporto esclusivo di lavoro, nella misura del 20% ovvero 27,72% (soggetti non pensionati e non iscritti ad altra forma di previdenza). |

|

Tassa annuale Libri contabili e sociali |

Versamento della tassa annuale per la tenuta dei libri contabili e sociali (codice tributo 7085) da parte delle società di capitali nella misura di:

|

|

Isi e Iva Apparecchi intrattenimento |

Versamento dell’ISI (codice tributo 5123) e dell’IVA forfetaria (codice tributo 6729) dovute per il 2013 relativamente agli apparecchi da divertimento ed intrattenimento di cui all’art. 110, comma 7, lett. a) e c), TULPS, installati entro l’1.3.2013 o non disinstallati entro il 31.12.2012. |

|

Lunedì 25 marzo |

|

Iva comunitaria Elenchi intrastat mensili |

Presentazione in via telematica degli elenchi riepilogativi delle cessioni di beni / servizi resi e degli acquisti di beni / servizi ricevuti, registrati o soggetti a registrazione, relativi a febbraio (soggetti mensili). |

|

Martedì 2 aprile |

|

Imu Dichiarazione 2013 |

Presentazione al competente Comune della dichiarazione IMU da parte degli enti non commerciali relativamente agli immobili posseduti all’1.1.2013 utilizzati in modo promiscuo. |

|

Inps Dipendenti |

Invio telematico del mod. UNI-EMENS contenente sia i dati contributivi che quelli retributivi relativi al mese di febbraio. L’adempimento interessa anche i compensi corrisposti a collaboratori coordinati e continuativi / a progetto, incaricati alla vendita a domicilio, lavoratori autonomi occasionali, nonché associati in partecipazione con apporto esclusivo di lavoro. |

|

Enasarco Versamento Firr |

Versamento annuale, da parte della casa mandante, del contributo al fondo per l’indennità di risoluzione del rapporto di agenzia. |

|

Detrazione 55% lavori “a cavallo d’anno” Mod. Ire |

Invio telematico all’Agenzia delle Entrate della comunicazione (mod. IRE) delle spese sostenute nel 2012 per interventi di risparmio energetico, iniziati in tale anno e proseguiti nel 2013, per i quali si intende beneficiare della detrazione del 55%. |

|

Iva Elenchi “black list” mensili |

Invio telematico della comunicazione delle operazioni, registrate o soggette a registrazione, con soggetti aventi sede, residenza o domicilio in Paesi a fiscalità privilegiata per le operazioni registrate o soggette a registrazione, di importo superiore a € 500, relative al mese di febbraio (soggetti mensili). |

|

Enti non commerciali Variazione dati mod. eas |

Presentazione in via telematica del mod. EAS per comunicare le variazioni dati verificatesi nel 2012, rispetto a quanto già comunicato. Il modello va inviato completo di tutti i dati, compresi quelli non variati. Non è necessario presentare il mod. EAS relativamente alle variazioni già comunicate all’Agenzia delle Entrate con i modd. AA5/6 o AA7/10. |

|

Comunicazione beni in godimento a soci / familiari |

Invio telematico della comunicazione dei dati relativi ai beni dell’impresa concessi in godimento a soci o familiari dell’imprenditore per il 2011 e per il 2012. |

|

Mod. 730-4/2013 |

Invio telematico della comunicazione dell’indirizzo telematico che l’Agenzia dovrà utilizzare per la trasmissione dei modd. 730-4 risultanti dai modd. 730/2013 relativi al 2012. Il modello va utilizzato dai soggetti che non hanno già inviato la comunicazione nel 2012 e da coloro che devono variare dati già comunicati. |

CLICCA PER CONDIVIDERE

Nuovo sito web

Ecco il nostro nuovo sito web dove potete consultare tutte le novità sul nostro Studio e i nostri Servizi.

Nuova sede ad Orbetello

Lo Studio Funghi ha una nuova sede a Orbetello, in Piazza Odoardo Borrani 1.

I NOSTRI ORARI DI APERTURA

Riceviamo su appuntamento dal lunedì al venerdì

dalle ore 09:00 alle 19:00,

il sabato dalle 09:00 alle 13:00.

Chiamateci al numero 0564 865021 o compilate il modulo online.

© Funghi Mauro, Piazza Odoardo Borrani 1, 58015 Orbetello Scalo (GR), Partita IVA: 01562780534