Ricerca nel sito

Cerca in internet

La disciplina delle vendite a domicilio (c.d. porta a porta)

Riferimenti:

Legge 17.8.2005, n. 173

Art. 25-bis, DPR n. 600/73

Art. 44, DL n. 269/2003

La Legge n. 173/2005 disciplina la vendita diretta a domicilio. In particolare, l’art. 1 dispone che:

- la vendita a domicilio, c.d. “vendita porta a porta”, costituisce una:

|

“forma speciale di vendita al dettaglio e di offerta di beni e servizi, di cui all’art. 19 del decreto legislativo 31 marzo 1998, n. 114, effettuate tramite la raccolta di ordinativi di acquisto presso il domicilio del consumatore finale o nei locali nei quali il consumatore si trova, anche temporaneamente, per motivi personali, di lavoro, di studio, di intrattenimento o di svago” |

- l'incaricato alla vendita diretta a domicilio, c.d. “venditore porta a porta”, è colui che:

|

“con o senza vincolo di subordinazione, promuove, direttamente o indirettamente, la raccolta di ordinativi di acquisto presso privati consumatori per conto di imprese esercenti la vendita diretta a domicilio”. |

In assenza di un vincolo di subordinazione, l'attività può essere esercitata:

- come oggetto di un'obbligazione assunta con contratto di agenzia;

- senza necessità di stipulare un contratto di agenzia, da soggetti che svolgono l'attività in maniera abituale, ancorché non esclusiva, o in maniera occasionale, purché incaricati da una o più imprese.

Il compenso è rappresentato dalle provvigioni sugli affari che hanno avuto regolare esecuzione.

TRATTAMENTO AI FINI IVA

Se l'attività è esercitata senza vincolo di subordinazione e in assenza di un contratto di agenzia, l’art. 3, comma 4, Legge n. 173/2005 dispone che:

|

“La natura dell'attività … è di carattere occasionale sino al conseguimento di un reddito annuo, derivante da tale attività, non superiore a 5.000 euro”. |

Il carattere di occasionalità dell'attività determina il non assoggettamento ad IVA delle provvigioni spettanti al venditore porta a porta. Infatti, come specificato dall'Agenzia delle Entrate nella Risoluzione 27.1.2006, n. 18/E:

|

“… sino al raggiungimento di un reddito annuo derivante dall'attività di vendita diretta a domicilio pari a 5.000 euro, essi non sono da considerarsi soggetti passivi IVA”. |

Ai fini della verifica del superamento del limite di € 5.000 è necessario considerare:

- il reddito annuo e non il volume d'affari;

- le spese collegate allo svolgimento dell'attività.

Nella citata Risoluzione n. 18/E, infatti, l'Agenzia delle Entrate precisa che, anche ai fini in esame, va considerata la deduzione forfetaria del 22% prevista ai fini reddituali dall’art. 25-bis, comma 6, DPR n. 600/73.

Tenendo presente quanto sopra, l'attività è considerata abituale, e pertanto rilevante ai fini IVA, se il reddito annuo, al netto della deduzione forfetaria delle spese pari al 22%, risulta superiore a € 5.000. Di fatto dunque il limite delle provvigioni oltre il quale "scatta" la soggettività passiva IVA è pari a € 6.410,26 (corrispondente al seguente rapporto: 5.000 / 78%).

In particolare, il venditore porta a porta assume la qualifica di soggetto passivo IVA a partire dalla prima operazione che determina il superamento del predetto limite.

|

L'assoggettamento ad IVA, come precisato nella citata Risoluzione n. 18/E, riguarda esclusivamente le operazioni "che determinano la quota di reddito eccedente". |

Le provvigioni percepite successivamente alla prima operazione che ha determinato il superamento del limite devono essere assoggettate integralmente ad IVA. Ciò comporta la necessità di:

- presentare il mod. AA9/10 di inizio attività all'Agenzia delle Entrate;

- porre in essere tutti gli adempimenti ai fini IVA (emissione della fattura, tenuta del registro delle fatture emesse, effettuazione delle liquidazioni periodiche, presentazione della dichiarazione IVA annuale, ecc.).

Una volta acquisita la partita IVA il venditore è tenuto ad adempiere gli obblighi IVA indipendentemente dal superamento o meno, negli anni successivi, della predetta soglia di € 6.410,26. Nella citata Risoluzione n. 18/E è infatti precisato che:

“… il mancato superamento della soglia … in un determinato periodo d'imposta … non possa determinare la perdita della soggettività passiva ai fini IVA, in quanto si deve presumere che il soggetto che inizia ad esercitare la vendita diretta a domicilio quale attività abituale, anche nella successiva prosecuzione dell'esercizio intenda conferire all'attività i caratteri di sistematicità e continuità che concretizzano i requisiti dell'abitualità.

In altri termini, appare ragionevole sostenere che dal momento in cui i soggetti in questione si collocano all'interno dell'ambito applicativo dell'imposta sul valore aggiunto … non possano più considerarsi "occasionali" (quindi, esclusi dal campo di applicazione dell'IVA) fino a quando esercitano l'attività in questione”.

TRATTAMENTO AI FINI REDDITUALI

La qualificazione dell’attività esercitata, occasionale ovvero abituale, in base al superamento o meno del limite reddituale sopra illustrato ha rilevanza anche ai fini delle imposte dirette.

In particolare il Ministero delle Finanze nella Risoluzione 12.7.95, n. 180/E ha specificato che l’attività di vendita a domicilio configura:

|

“... attività commerciale, la quale può essere svolta in modo abituale o in maniera occasionale. Il reddito nella specie prodotto è quindi rispettivamente inquadrabile nell’ambito del reddito d’impresa di cui all’art. 51 [ora art. 55] del T.U.I.R. ovvero dei redditi diversi di cui all’art. 81 [ora art. 67], comma 1, lett. i), del T.U.I.R.”. |

I redditi in esame sono assoggettati a ritenuta ai sensi dell’art. 25-bis, comma 6, DPR n. 600/73, in base al quale:

|

“per le prestazioni rese dagli incaricati alle vendite a domicilio ... la ritenuta è applicata a titolo di imposta ed è commisurata all’ammontare delle provvigioni percepite ridotto del 22 per cento a titolo di deduzione forfetaria delle spese di produzione del reddito.” |

Quindi, indipendentemente dal fatto che l’attività sia considerata abituale ovvero occasionale, alle provvigioni comunque denominate va applicata la ritenuta a titolo d’imposta nella misura del 23%, calcolata sul 78% delle provvigioni percepite.

Chiaramente, poiché la ritenuta è operata a titolo d’imposta, le provvigioni sono tassate a titolo definitivo e pertanto il reddito derivante dall’attività in esame non deve essere esposto nella dichiarazione dei redditi.

L’impresa che corrisponde le provvigioni deve indicare nel mod. 770 Semplificato i dati identificativi degli incaricati alla vendita, l’ammontare delle provvigioni corrisposte nonché le relative ritenute operate.

Quanto sopra non trova applicazione con riferimento ai rapporti riconducibili tra le “prestazioni occasionali inerenti a rapporti di commissione, di agenzia, di mediazione ...” alle cui provvigioni, ai sensi del comma 1 del citato art. 25-bis, va operata una ritenuta a titolo di acconto, commisurata al 50% delle provvigioni corrisposte (20% se il percipiente si avvale dell’opera di dipendenti o soggetti terzi).

REGIME DEI CONTRIBUENTI MINIMI

Si evidenzia che i soggetti in esame non possono adottare il regime dei contribuenti minimi di cui all’art. 1, commi da 96 a 117, Legge n. 244/2007.

Tra i soggetti esclusi dalla possibilità di essere considerati contribuenti minimi, infatti, l’art. 3, DM 2.1.2008, contenente le modalità applicative del regime dei minimi, richiama espressamente i soggetti che si avvalgono delle disposizioni di cui all’art. 25-bis, comma 6, primo periodo, DPR n. 600/73.

Tale esclusione è altresì confermata dall’Agenzia delle Entrate nell’ambito della Circolare 21.12.2007, n. 73/E.

|

TRATTAMENTO PREVIDENZIALE |

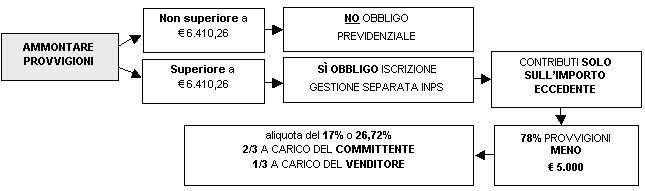

L’art. 3, comma 5, Legge n. 173/2005 prevede espressamente che “resta ferma la disciplina previdenziale recata dall’articolo 44, comma 2, ultimo periodo”, DL n. 269/2003.

in particolare, il citato art. 44, comma 2, dispone che “a decorrere dal 1° gennaio 2004 ... gli incaricati alle vendite a domicilio ... sono iscritti alla gestione separata ... solo qualora il reddito annuo derivante da detta attività sia superiore ad euro 5.000”.

Analogamente a quanto visto sopra, anche ai fini previdenziali, il reddito derivante dall’attività in esame è costituito dalle provvigioni al netto delle spese, forfetariamente quantificate nel 22% delle provvigioni stesse. Conseguentemente, l’obbligo di iscrizione alla Gestione Separata INPS scatta nel momento in cui l’ammontare delle provvigioni supera l’importo di € 6.410,26.

Come chiarito dall’INPS nella Circolare 6.7.2004, n. 103 e nel Messaggio 2.5.2005, n. 17078, la soglia di reddito di € 5.000 costituisce una fascia di esenzione per cui, al superamento di detto limite, i contributi sono dovuti soltanto sulla parte di reddito eccedente e non sull’intero importo. In particolare:

|

“l’imponibile è rappresentato dall’importo delle provvigioni al netto della detrazione del 22% e ... è su tale importo che si devono detrarre gli ulteriori € 5.000 di esenzione”. |

All’imponibile previdenziale così determinato vanno applicate le aliquote contributive ordinariamente previste per i soggetti iscritti alla Gestione Separata INPS, per il 2013 pari a:

è 20% per i soggetti iscritti ad altre forme di previdenza obbligatorie o titolari di pensione (diretta o indiretta);

è 27,72% per i soggetti non iscritti ad altre forme di previdenza obbligatorie.

Qualora il venditore “porta a porta” intrattenga rapporti con più committenti è onere dello stesso “monitorare” la propria situazione complessiva e comunicare il superamento del predetto limite.

Dal momento in cui scatta l’obbligo di iscrizione alla Gestione Separata INPS, infatti, il/i committenti sono tenuti al versamento dei contributi sulla quota eccedente il predetto limite, sia per la parte a loro carico (2/3) sia per la parte a carico venditore “porta a porta” (1/3), con diritto di rivalsa per quest’ultima.

Si rammenta che quanto sopra illustrato trova applicazione con riferimento ai venditori che esercitano tale attività in forma occasionale ovvero abituale senza vincolo di subordinazione e quindi non nell’ambito di un contratto di agenzia o di lavoro dipendente.

|

Esempio |

La sig.ra Chiara Bianchi (casalinga) ha iniziato a febbraio 2010 l’attività di venditore “porta a porta” per conto della Alfa srl. Per detta attività: ¨ fino ad agosto 2010 ha percepito provvigioni per un importo complessivo pari a € 6.000; ¨ nel mese di settembre percepisce un’ulteriore provvigione di € 500; ¨ nel mese di ottobre percepisce una nuova provvigione di € 1.000. Con la percezione della provvigione di settembre si verifica il superamento della soglia di € 6.410,26 e quindi scatta l’obbligo di: ▪ richiedere il numero di partita IVA; ▪ assoggettare ad IVA gli importi eccedenti il limite di € 6.410,26; ▪ iscrizione alla Gestione Separata INPS e versamento dei relativi contributi. Per la provvigione di settembre quindi la sig.ra Bianchi emette la seguente fattura: |

|

Bianchi Chiara Spett. le P.IVA. 01591140223 Alfa srl .................... Fattura n. 01 del 28.9.2010 Provvigioni spettanti € 500,00 - di cui non soggette ad IVA € 410,26 - di cui imponibili IVA € 89,74 IVA (20%) € 17,99 TOTALE FATTURA € 517,99 Ritenuta IRPEF ex art. 25-bis, DPR n. 600/73 (500 x 78% x 23%) € - 89,70 Quota previdenziale ex Legge n. 335/95 (89,74 x 78% x 26,72% x 1/3) € - 6,23 NETTO A PAGARE € 422,06 |

La fattura relativa alla provvigione di ottobre sarà così compilata:

|

Bianchi Chiara Spett. le P.IVA. 01591140223 Alfa srl .................... Fattura n. 02 del 27.10.2010 Provvigioni spettanti €1.000,00 IVA (20%) € 200,00 TOTALE FATTURA €1.200,00 Ritenuta IRPEF ex art. 25-bis, DPR n. 600/73 (1.000 x 78% x 23%) € - 179,40 Quota previdenziale ex Legge n. 335/95 (1.000 x 78% x 26,72% x 1/3) € - 69,47 NETTO A PAGARE € 951,13 |

Per le provvigioni percepite fino al superamento del limite:

▪ la sig.ra Bianchi non ha dovuto emettere fattura;

▪ i relativi importi non sono stati assoggettati ad IVA e per gli stessi non sono stati versati contributi;

▪ è stata applicata comunque la ritenuta a titolo d’imposta del 23% sul 78% delle provvigioni.

|

OBBLIGO ASSICURATIVO INAIL |

I soggetti in esame, come chiarito dal Ministero del Lavoro nella Nota 25.7.2005, n. 2018 non sono assoggettati all’assicurazione INAIL, ancorché svolgano le attività “pericolose” individuate dall’art. 1, TU n. 1124/65 (tra le quali è ricompreso l’uso del computer) ovvero si avvalgano in via non occasionale di veicoli a motore personalmente condotti.

CLICCA PER CONDIVIDERE

Nuovo sito web

Ecco il nostro nuovo sito web dove potete consultare tutte le novità sul nostro Studio e i nostri Servizi.

Nuova sede ad Orbetello

Lo Studio Funghi ha una nuova sede a Orbetello, in Piazza Odoardo Borrani 1.

I NOSTRI ORARI DI APERTURA

Riceviamo su appuntamento dal lunedì al venerdì

dalle ore 09:00 alle 19:00,

il sabato dalle 09:00 alle 13:00.

Chiamateci al numero 0564 865021 o compilate il modulo online.

© Funghi Mauro, Piazza Odoardo Borrani 1, 58015 Orbetello Scalo (GR), Partita IVA: 01562780534